AI、芯片板块的全球盛宴还没有落幕,但本周,各地官方力量似乎已在试着给市场高烧泼冷水。

韩国产业通商资源部紧急澄清,所谓“设立新智库以利用芯片巨头超额利润”的传闻子虚乌有,让股市坐上过山车。

印度央行将部分新兴市场由AI驱动的股市繁荣列为潜在“金融脆弱性”。

国际清算银行以互联网泡沫作为参照,把矛头直指当前由科技巨头主导的AI投资浪潮。

……除此之外,业内人士还观测到更多市场层面的“见顶”迹象——

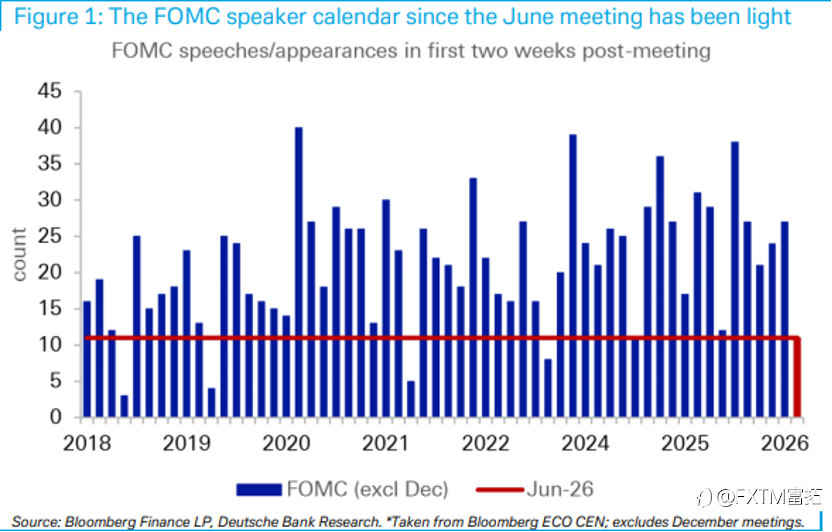

美联储的“可怕静默”

高通胀率和美国经济韧性已使市场相信,美联储今年更倾向于提高短期利率而非降息。

如果美联储必须专注于抗击通胀,而不是支持经济增长,货币政策环境就很可能对包括股票在内的风险资产构成压力,而为AI基建投入巨额资本的科技巨头将面临财务压力。

在周二(6月30日)优于预期的美国职位空缺数发布后,今年FOMC票委、克利夫兰联储主席哈玛克表示:

劳动力市场接近充分就业,增长前景良好。而通胀仍然过高,美联储可能需要考虑加息。

哈玛克 来源:彭博

而其他大部分美联储官员在6月议息会议后集体"噤声",对于这一现象,德意志银行最新研报指出,历史上类似的沉默期往往出现在货币政策转折节点前后,投资者需保持警惕。

FOMC会后委员发声次数 来源:德意志银行

市场目光现已转向周四(7月3日)发布的美国6月非农就业数据,以期从中获得更多货币政策启示。

追随白银过山车?

大摩(摩根士丹利)股票首席Mike Wilson发出一项“类比警告”:

半导体股票的价格动能正在逼近历史极值,其走势可能复制今年初白银股的轨迹——而后者在短暂狂欢后迅速哑火。

他认为,半导体股票是今年继白银之后最新一个爆发式上涨的"商品型"资产,两者价格走势存在约四个月的滞后相关性。

Wilson将两者直接类比并非“牵强附会”。白银凭借金属当中最高的导电率和优异导热性,在高端芯片制造中(封装互连、散热管理、先进封装等环节)有着不可替代的地位。

不过Wilson依然对人工智能保持结构性乐观。他说:

这是一个周期性行业。自ChatGPT发布以来,半导体领域经历了三次周期性调整。这只是牛市中投资者针对资本开支的观念分歧。

波动率指标异象

Mott资管创始人Michael Kramer罗列了一系列波动率指标所暗藏的市场风险。他说:

虽然标普500保持坚挺,但成分股的分化日趋严重——这一点在科技板块内部尤其显著,暗示潜在风险正在累积。

例如,近期美光科技和AMD等半导体制造商的股价成倍飙升,但像Meta(前身为facebook)却在刷新一年新低,市场离散度的提升意味着少数个股上涨左右了指数的整体波动。

历史上只有2020年3月疫情暴跌,以及2025年4月“关税冲击”期间的“离散度”指标水平比现在更高。

另外,虽然代表指数波动率的VIX指标处于温和区间(20以下),但衡量个股波动的VIXEQ指标却达到了47以上的年内新高。

VIX vs VIXEQ 来源:Cboe

两者差值放大说明市场风险从指数转向个股,投资者不能仅靠指数表现判断真实市场风险。

前所未有的危机

如果眼下所谓的AI泡沫破裂,对于市场和经济的破坏力可能是历史性的。

本世纪初Dotcom泡沫破裂时,被摧毁的大多是规模较小的公司。但是眼下市场热度最高的,正是少数几家“绑架”指数的巨头科技公司。

如果这些比当年“大而不倒”的金融机构体量更庞大的公司受到重创,将注定会全面波及产业链和市场的广泛层面。

只是市场人士对于股指还有多大潜力的疯狂猜测比当年少很多,行情的疯狂程度也更低。

当前美股个人投资者的参与程度保持在38.5%左右,低于Dotcom顶峰时的45%,但盖洛普调研显示,2025年美国家庭股票持有比例已升至62%,高于2000年前后的52%。

还有很多人通过401(k)账户等退休账户间接持股,股市崩盘将冲击数百万人的财务安全。

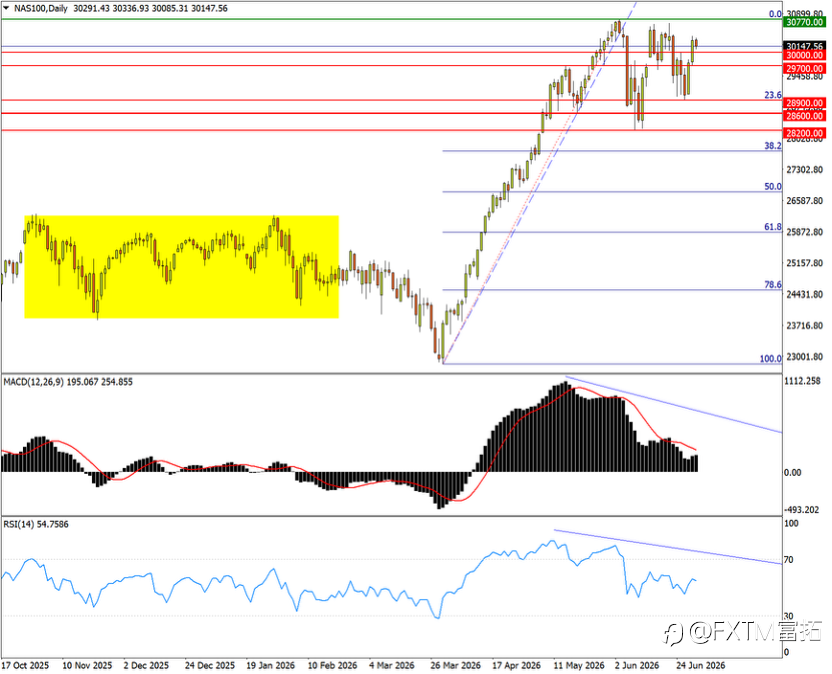

纳指100(NAS100)走势分析

在全新的芯片行业利好助推下,纳斯达克100指数已接近收复上周挫幅。

但在上月3日见顶后,市场未再刷新纪录。近期在高位下方的震荡往复,轨迹有勾画三角形的倾向。

NAS100 Daily 来源:FXTM富拓MT4平台

接续5月的一段震荡上攻,整个形态疑似打造高位菱形(在标普500指数上的表象更为标准)。

而且震荡指标一个半月来也呈现高点下移的衰败迹象,只是MACD和RSI都暂且守在多头区域。

如果三万关口至5月中旬高位29700支撑带跌破,市场将重新直面下行压力。

随后上周低点28900,以及5月19日低点28600再先后失守,市场就难免完成短期筑顶。

不过点位方面,股指并未远离30770峰值,攻破亦可摆脱形态筑顶阴影。后续目标指向1季度跌势的逆向2.618倍映射位31800。

คำชี้แจง (Disclaimer) : เนื้อหาข้างต้นเป็นเพียงมุมมองของผู้เขียนแต่เพียงผู้เดียว และไม่ได้แสดงหรือสะท้อนถึงจุดยืนอย่างเป็นทางการของ Followme แต่อย่างใด Followme ไม่รับผิดชอบต่อความถูกต้อง ความครบถ้วน หรือความน่าเชื่อถือของข้อมูลที่ปรากฏ และจะไม่รับผิดชอบต่อการดำเนินการใด ๆ ที่เกิดขึ้นจากเนื้อหานั้น เว้นแต่จะมีการระบุไว้เป็นลายลักษณ์อักษรอย่างชัดเจน